عملی نظریہ سے لین دین کا تجزیہ ⇐دوہرے اندراج کے نظام کے مطابق ایک ٹرانزیکشن کے کم از کم دو اثرات ہوتے ہیں اس کا مطلب ٹرانزیکشن میں ایک سے زیادہ ڈیبٹ اکاؤنٹ اور ایک سے زیادہ کریڈٹ اکاؤنٹ ہوتے ہیں اس کے علا وہ ڈیبٹ کا ٹوٹل (کل)کریڈٹ کے ٹوٹل سے برابر ہونالازمی ہے۔

نوٹ

لین دین کو اکا ؤنٹس میں ڈیبٹ اور کریڈٹ کب کیا جاتا ہے۔

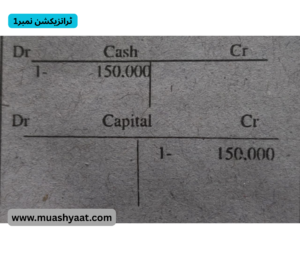

ٹرانزیکشن نمبر1

لین دین مسٹر علی نے 150,000 روپے مالیت سے کاروبار شروع کیا۔

تجزیہ

تجزیہ اثاثے بڑھنے سے سرمایہ بھی بڑھ گیا۔

قوانین

اثاثوں میں اضافہ اکاؤنٹ کی دائیں طرف ڈیبیٹ میں درج کیا ہے اور سرمایہ میں اضافہ اکاؤنٹ کی بائیں طرف کریڈٹ میں درج کیا۔

انٹری

اثاثہ میں اضافہ کیش اکاؤنٹ کی ڈیبٹ طرف اور سرمایہ میں اضافہ کیپٹل اکاؤنٹ کی کریڈٹ طرف درج کیا۔

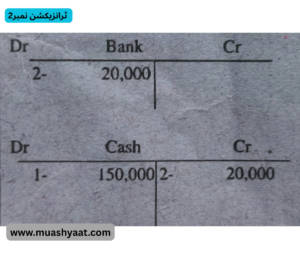

2ٹرانزیکشن نمبر

کاروبار کے نام پر 20,000 روپے مالیت کا بنک میں کھاتہ کھولا گیا۔

قوانین

اثاثے میں انٹری ڈیبٹ طرف اور اثاثے میں کمی کریڈٹ طرف درج کی گئیں۔

انٹری

اثاثے میں اضافے کی وجہ سے بنک اکاؤنٹ کی ڈیبٹ طرف اور کیش بنک میں جمع کروایا جس کی وجہ سے کیش میں کمی ہوئی اور اس کو کیش اکاؤنٹ کی کریڈٹ کی طرف درج کیا گیا۔

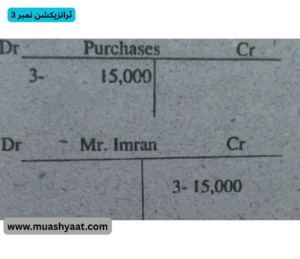

ٹرانزیکشن نمبر 3

مسٹر عمران سے 15,000 روپے مالیت کی چیزیں خرید کیں۔

قوانین

اثاثہ میں اضافہ ڈیبٹ طرف اور ذمہ داریوں میں اضافہ کریڈٹ طرف درج کیا گیا۔

انٹری

اگر چہ گڈز اثاثہ ہیں اس وجہ سے گڈز میں اضافہ (خریداری) اکاؤنٹ کی ڈیبٹ طرف اور یہ گڈز مسٹر عمران سے ادھار پر خرید کیں تو ذمہ داریوں میں اضافہ ہوا۔ اضافہ کو مسٹر عمران کے اکاؤنٹ میں کریڈٹ طرف درج کیا۔

ٹرانزیکشن نمبر 4

مالک کی طرف سے کاروبار میں 20,000 روپے مالیت کا اضافہ ہوا۔

قوانین

اثاثہ میں اضافہ ڈیبت اور سرمایہ کے اکاؤنٹ میں اضافہ کریڈٹ کیا۔

انٹری

کیش اکاؤنٹ میں اضافہ کیش اکاؤنٹ کی ڈیبٹ طرف اور سرمایہ کے اکاؤنٹ میں اضافہ سرمایہ اکاؤنٹ کی کریڈٹ کی درج کیاگیا

5ٹرانزیکشن نمبر

.ملازمین کو 6,000 روپے کی تنخواہیں ادا کی گئیں۔

قوانین

اخراجات میں اضافہ تنخواہیں اکاؤنٹ کی ڈیبٹ طرف اور کیش میں کمی کیش اکائنٹ کی کریڈٹ طرف درج کی گئی۔ مندرجہ ذیل مشق میں آپ نے براہ راست لیجر اکاؤنٹس میں ٹرانزیکشن ریکارڈ کرنے کا عمل سیکھا ہے یہ طریقہ اس لئے استعمال کیا گیا کیونکہ لین دین کے اثرات کا تجزیہ کرنے کے لئے یہ ایک سادہ اور مفید طریقہ ہے تا ہم ریکارڈنگ کے عمل میں تین مرحلے شامل ہیں ۔

- ذریعہ دستاویزات سے لین دین کا تجزیہ کرنا

- روز نامچہ میں لین دین کا درج کرنا

- انٹریز کالیجر میں پوسٹ کرنا

حساب کتاب کی مساوات کا مفہوم

حساب کتاب کی مساوات کا مفہوم بیلنس شیٹ ایک ادارہ کی مالی پوزیشن ظاہر کرتی ہے کہ ایک طرف ادارے کے معاشی ذرائع (اثاثے)اور دوسری طرف خلاج ذرائع (دعوے) دعوئی کی نمائندگی کی جاتی ہے۔ بیلنس شیٹ ، ہمیشہ دونوں طرف سے برابر ہوتی ہے کیونکہ دونوں طرف ایک ہی چیز کی عکاسی ہوتی ہے لیکن دو مختلف زاویوں کے ساتھ مختصر بیلنس شیٹ مندرجہ ذیل ہے۔

ملک کا سرمایہ + ذمہ داریاں = اثاثہ

اس کو حساب کتاب کی مساوات کے طور پر جانتے ہیں اس میں اکاؤٹنگ کے تین ( اثاثہ جات ، ذمہ داریاں اور مالک کا سرمایہ بنیادی عناصر ہیں ۔ کاروباری ادارے کے عام اثاثہ جات اور ذمہ داریاں واجبات دکھائے جاتے ہیں، اس مساوات کی بھی دو اطراف ہوتی ہیں یہ ڈبل انٹری سسٹم کی بنیاد ہے۔ تمام اکاؤنٹنگ سسٹم چاہے وہ سادہ ہو یا انتہائی جدید ہو، اکاؤنٹنگ مساوات ان کی بنیاد پر ہے اس کو کاروبار کی منی بیلنس شیٹ بھی کہا جاتا ہے۔

کاروبار کی جدا گانہ حیثیت کا تصور

اکاؤنٹنگ میں کاروبار کو مالک کے پرائیویٹ معاملات سے ایک جداگانہ حیثیت حاصل ہوتی ہے یہی کاروبار اپنے مالک سے جدا گانہ حیثیت رکھتا ہےلہٰذا روز نامچہ میں لین دین سے متعلق اندراجات کرتے وقت مالک یا دیگر اشخاص کے نہیں بلکہ صرف کاروبار کے نقطہ نظر سے سوچنا ہو گا۔ مثال کے طور پر کاروبار کے مالک نے اپنی ذاتی فنڈز سے اپنے دوست کو کچھ رقم ادھار دی۔

اندراج

یہ کاروباری لین دین نہیں اور نہ ہی اس کا کاروبار سے کوئی تعلق ہے لہٰذا کاروبار کے کتب میں اس کا اندراج نہیں ہونا چاہیے۔ اگر مالک نے اس کاروبار کو ذاتی سرمایہ سے کچھ رقم مہیا کی ہے تو یہ کاروبار کی ذمہ داری کے طور پر درج ہوگی اور اگر مالک ذاتی استعمال کے لئے کاروبار سے رقم یا کوئی اشیاء نکلوائے تو کاروبار کی ذمہ داری کم ہو گی۔ اس لین دین کو کاروبار کی حسابی کتب میں درج کریں گے ۔ اس طرح نے نفع کمایا ہو تو یہ نفع مالک کے سرمایہ سے تعلق رکھتا ہے کیونکہ اس نفع کو مالک کے سرمایہ میں جمع کیا جاتا ہے۔

سرمایہ میں اضافہ

سرمایہ میں اضافہ کی وجہ سے کاروبار کی ذمہ داری بڑھ جاتی ہے اس کے برعکس کاروبار کا نقصان مالک کے سرمایہ میں سے منہا کر دیا جاتا ہے۔ مالک سرمایہ میں کمی کی وجہ سےکاروبار کی ذمہ داری کم ہو جاتی ہے کاروبار کی مالک سے علیحدہ اپنی حیثیت ہوتی ہے۔ مثال کے طور پراسلم ایک کپڑے کی شاپ کا مالک ہےاس نے 1500 روپے مالیت کا کپڑا اپنی شاپ سے ذاتی استعمال کے لئے لیا۔ اس کا مطلب یہ نہیں کہ وہ مالک ہے اور کوئی بھی اشیاء بغیر حساب کی کتاب میں درج کئے لے سکتا ہے۔

مرچنڈائز

یہ ٹرانزیکشن مالک اور کاروبار کے درمیان ہوئی اور اس سے کاروباری ذمہ داری کم ہوئی یہ کاروبار کی حساب کی کتب میں درج ہوگی۔ اس ٹرانزیکشن کے مطابق برداشتگی (ڈرائنگ) کے اکاؤنٹ کو ڈیبٹ کریں گے اور مرچنڈائز (اشیاء) کے اکاؤنٹ کو کریڈٹ کریں گے ۔ اگر مالک ذاتی استعمال کے لئے کاروبار سے نقد رقم نکلوائے تو برداشتگی (ڈرائنگ) کے اکاؤنٹ کو ڈیبٹ اور کیش کے اکاؤنٹ کو کریڈٹ کریں گے۔

اثاثہ جات

ایسی تمام قیمتی اشیاء جو کاروبارمیں نفع کمانے کے لئے لگائی گئی ہوں اثاثہ جات کہلاتی ہیں یا وہ معاشی ذرائع جو کاروبار کی ملکیت میں ہوں اور مستقبل کے کاموں میں ان سے فائدہ حاصل کرنے کی امید ہو۔ اثاثہ جات کو مندرجہ ذیل دو حصوں میں تقسیم کیا ہے۔

رواں اثاثے

ان سے مراد ایسے اثاثہ جات جن کی مدت مختصر اور منافع پر فروخت کے لئے خرید کئے جائیں یا ان اثاثہ جات کو مستقبل میں ایک سال کے اندر نقدی کی شکل منتقل کیا جائے مثلاً بنک میں جمع شدہ رقم سٹاک، مقروض کا کھاتہ، پیشگی ادائیگی وغیرہ۔

قائم اثاثے

ایسے اثاثہ جات جن کی عمر ایک سال سے زیادہ ہو اور ان کو کاروبار میں استعمال کی غرض سے خرید کیا جاتا ہے یہ اشیاء کاروبارکو منافع پر چلانے میں مددگار تو ثابت ہوتی ہیں لیکن ان کا خرید کا مقصد منافع پر فروخت کرنا نہیں ۔ مزید اس کی دو اقسام ہیں محسوس اثاثے(مطلوبہ اثاثے) اور غیر محسوس اثاثے(غیر محسوس اثاثے)مثلاً عمارت فرنیچر، مشینری، کار، گاڑیاں، کاروباری ساکھ ، حقوق، ایجادات ، فروخت (پیٹنٹ اور حق)

ذمہ داریاں واجبات

واجبات قرض ہیں ۔ واجبات میں ہر وہ رقوم آتی ہیں جو کاروبار نے ادا کرتی ہیں۔ تمام کاروبار کی ذمہ داریاں ہوتی ہیں چاہے وہ بڑا اور کامیاب کاروبار ہی کیوں نہ ہو وہ بھی تجارتی اشیاء اور خدمات ادھار لیتا ہے۔ ادھار پر خرید کی گئی اشیاء کی وجہ سے ذمہ داریاں بڑھ جاتی ہیں جو اکاؤنٹنگ کی مساوات میں دائیں طرف ذمہ داری کے کھاتے میں درج ہوتی ہیں۔ مندرجہ ذیل واجبات کی تین اقسام ہیں۔

رواں واجبات

اس سے مراد ایسے واجبات ہیں جو جلد ادا کئے جاتے ہیں جن کی مقررہ مدت ایک سال سے کم ہو مثلا قلیل المیعاد قرضہ قرض خواہوں کے کھاتہ جات، بنک کا ڈرافٹ ، پیشگی وصول شدہ رقوم و غیرہ۔

قائم واجبات

ایسے واجبات جو جلد ادا نہ کئے جائیں جن کی مقررہ مدت ایک سال سے زیادہ ہو اور مقررہ مدت کے بعد واجب الاداء و مستقل واجبات کہلاتے ہیں۔ دوسرے لفظوں میں ان سے مراد طویل المیعاد واجبات ہیں مثلاً ما لک کا سرمایہ، بونڈز طویل المیعاد قرضے۔

اتفاقیہ واجبات

ایسے واجبات ہیں جو کسی مخصوص واقعہ کے رونما ہونے پر منحصر ہو سکتے ہیں یا نہیں ۔ مثلاً قوانین اور مصنوعات کی وارنٹی و غیرہ۔

ہم أمید کرتے ہیں آپ کو “عملی نظریہ سے لین دین کا تجزیہ“ کے بارے میں مکمل آگاہی مل گئی ہوگی۔۔۔

👈🏻مزید معلومات کیلئے ہمارے اس لنک پر کلک کریں

ہماری ویب سائٹ پر آنے کیلئے شکریہ

……..عملی نظریہ سے لین دین کا تجزیہ ……..